S'informer

L'analyse du marché immobilier est issue de la Note de conjoncture immobilière des notaires de France. Elle présente la conjoncture immobilière en France : tendance et évolution des prix de l'immobilier.

Changement d'ère

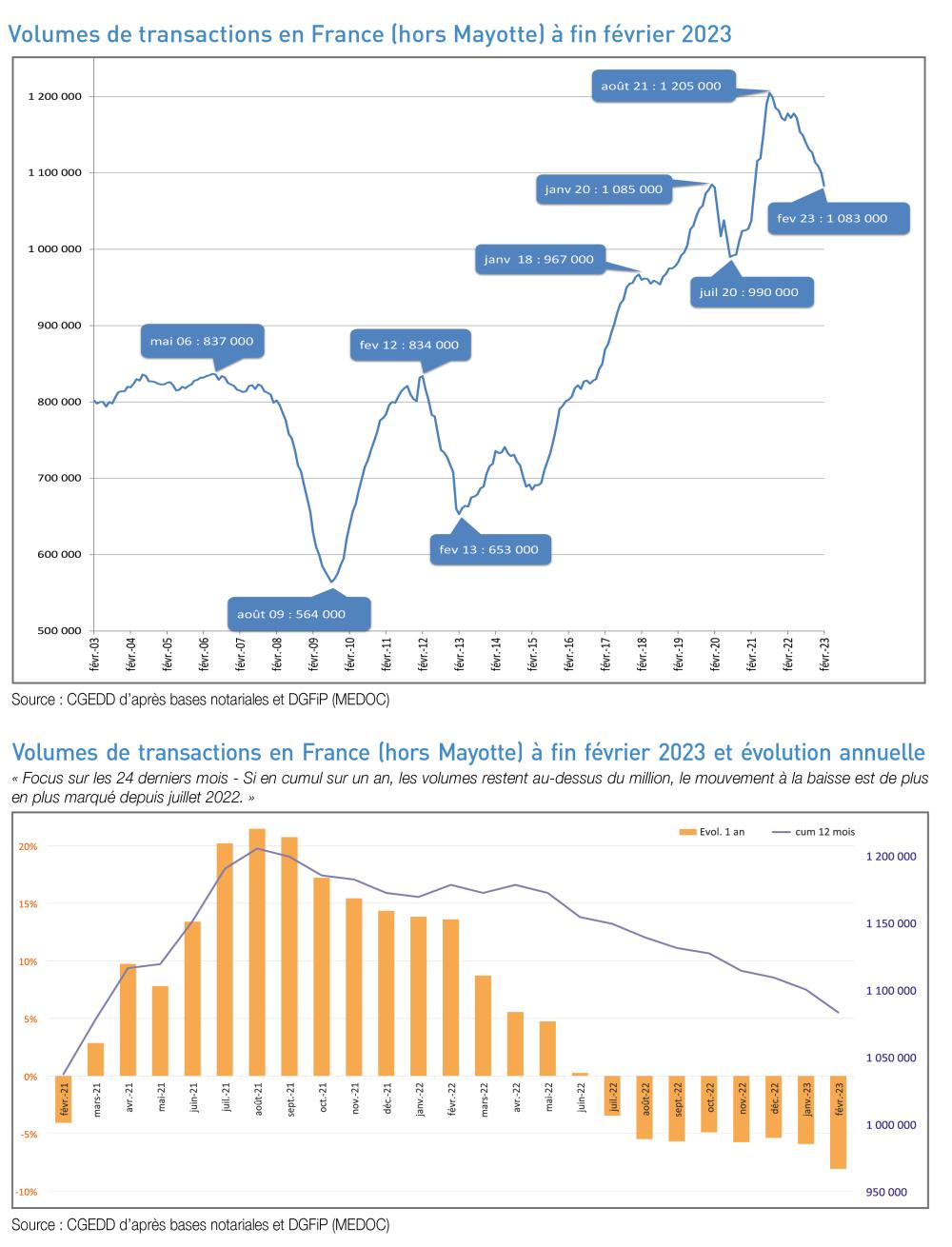

Le volume de transactions de logements anciens en cumul sur les douze derniers mois en France (hors Mayotte) atteint 1 083 000 transactions à fin février 2023. Depuis août 2021, ce volume se contracte après une période haussière extrêmement concentrée et exceptionnelle, retrouvant ainsi le niveau observé juste avant la crise sanitaire. Si le volume de transactions était entré dans une phase baissière autour de 5,5 % depuis l’été 2022, il atteint désormais -8,1 % sur un an à fin février. La baisse s’est subitement accélérée, traduisant le ressenti des notaires sur un début d’année profondément calme. À ce rythme, le volume de transactions pourrait repasser sous la barre du million à la sortie de l’été. Il est d’usage de croire que l’année immobilière se fait au printemps. Cette assertion risque fort de s’avérer erronée au regard du contexte inflationniste et de hausse des taux qui impacte le marché immobilier, corrélativement à un marché du neuf en plein marasme sans perspective actuelle de redémarrage. Rappelons également que, dans ce contexte, vient s’ajouter la rénovation énergétique obligatoire des logements dont le financement peut interroger.

Image (1000*yyy)

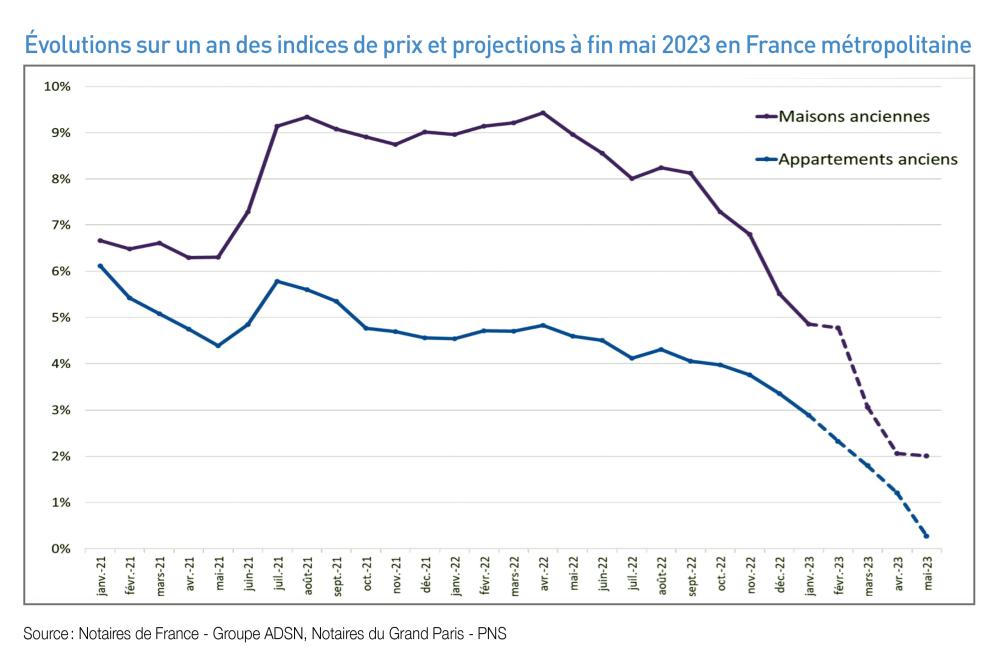

Par ailleurs, la baisse tendancielle des volumes laissait présager d’une baisse des prix à venir. Si elle n’est pas encore retranscrite, d’après les projections issues des avant-contrats à fin mai 2023 en évolution annuelle, les prix des logements anciens en France métropolitaine subiraient un changement de tendance important : après la décélération progressive de la hausse des prix constatée depuis septembre 2022, les prix ne seraient plus qu’en très légère hausse à fin mai 2023 (+1,3 % sur un an). Les évolutions annuelles enregistrées sur le marché de l’individuel seraient alors de +2 % contre +0,3 % sur celui du

collectif, laissant augurer d’une baisse à venir. On peut néanmoins noter que les évolutions des indices de prix sur 3 mois font état d’une baisse de -0,9 % à fin mai 2023, tant sur l’individuel que sur le collectif.

Image (1000*yyy)

Plus précisément, en province, la hausse des prix des logements anciens enregistrée connaîtrait également une décélération progressive. Après avoir enregistré une hausse annuelle de +6 % au 4e trimestre 2022, les prix n’augmenteraient plus que de +2,4 % sur un an à fin mai 2023. Les hausses seraient similaires sur le marché de l’individuel (2,3 %) et sur celui du collectif (+2,5 %). En Île-de- France sur un an, de janvier 2022 à janvier 2023, les prix des logements anciens ont augmenté de +1 %. Si celui des appartements s’est stabilisé, celui des maisons est encore en hausse de +2,7 %. Mais la variation annuelle, qui tient compte des hausses de prix jusqu’en août 2022, masque encore le fait que les prix ont reculé depuis septembre 2022, pendant 4 mois consécutifs. Les indicateurs avancés sur les avant-contrats confirment que ces ajustements de prix devraient se prolonger, en phase désormais avec le recul des volumes de ventes. À Paris, le prix au m² des appartements anciens ressort à 10 410 € en janvier 2023 (-1,6 % en un an). Il reculerait à 10 250 €/m² en mai 2023, creusant la baisse annuelle à -2,7 %. Ce mouvement se généralise et on attend une baisse des prix au m² de -3,4 % en Petite Couronne et de -1,2 % en Grande Couronne de mai 2022 à mai 2023.

Cela faisait 7 ans que l’on n’avait pas observé de baisses annuelles des prix des appartements. En un an et malgré les fortes hausses au cours de l’été 2022, les prix des maisons anciennes se stabiliseraient à +0,2 %.

Au-delà de l’atterrissage anticipé, le marché immobilier semble désormais être entré dans une ère

nouvelle, dans un mouvement haussier des taux de crédit à l’habitat couplé à une inflation que les banques centrales maîtrisent par la hausse de leur taux d’intérêt, pénalisant de facto les emprunteurs.

À ce titre, le Haut Conseil de stabilité financière (HCSF) pourrait assouplir ses règles sur le taux d’endettement de 35 % maximum et des durées de prêt qui ne peuvent pas aller au-delà de 25 ans, malgré des réticences de la Banque de France, la fin des politiques monétaires accommodantes

provoquant une hausse mécanique des taux, le retournement du marché immobilier étant sans lien avec les règles prudentielles.

Dans ce contexte, il faut prendre en compte l’arbitrage des dépenses pour les particuliers, particulièrement vis-à-vis du logement et de l’acquisition, a fortiori de la primo-accession. Comme le constatent les notaires, les primoaccédants aux revenus les plus modestes sont directement touchés par ce contexte macroéconomique qui les pénalise et ont, pour la plupart, disparu du marché immobilier. Gageons que si la baisse des prix se catalyse sous l’effet d’un cadre plus favorable aux acquéreurs, le marché immobilier pourrait y retrouver un second souffle bienvenu, la pierre restant en soi une sécurisation face à l’inflation.

Le marché du neuf, quant à lui, continue de s’enfoncer dans la crise, entraînant l’inquiétude partagée de l’ensemble des acteurs de l’immobilier. La Fédération française du bâtiment (FFB) qualifie même le dernier trimestre 2022 sur le marché de la maison neuve en secteur diffus, avec ses 38 % de régression, de « pire exercice des seize dernières années ».1

La hausse des coûts du bâtiment, liée à l’inflation et particulièrement à celle des matières premières, aux nouvelles normes environnementales, à la raréfaction du foncier poussée par la Zéro Artificialisation Nette (ZAN) fixée pour 2050, sans compter la perte progressive d’attractivité du dispositif Pinel, entraînent le marché du neuf dans une impasse économique.

1 - Communiqué de presse du Pôle Habitat FFB du23 février 2023.

Le marché du neuf - les chiffres clés

Image (1000*yyy)

Avertissement : à compter de février 2023, les séries diffusées sont corrigées des variations saisonnières et des jours ouvrables (CVS-CJO).

Par ailleurs, les données sur la commercialisation des logements neufs auprès des particuliers incluent désormais les logements neufs rénovés et réhabilités, c’est-à-dire issus de la construction sur existant. En 2022, ces logements représentent 9 % du marché du logement neuf auprès des particuliers.

L’évolution annuelle est calculée sur les données non corrigées des effets saisonniers.

Évolutions des prix de l'immobilier ancien selon le "zonage A, B, C"

Fin 2020 marque un point de rupture dans l’évolution des prix selon la zone

Le zonage ABC1 a été créé en 2003 dans le cadre du dispositif d’investissement locatif dit « Robien ». S’il a été refondu plusieurs fois jusqu’en 2014, il est notamment utilisé pour l’éligibilité et les barèmes applicables aux aides relatives à l’investissement locatif et à l’accession à la propriété.

Les prix des logements résultent en partie d’un équilibre entre l’offre et la demande. L’adéquation ou le déséquilibre entre l’offre et la demande de logements définit le niveau de tension du marché immobilier sur le territoire. Cette tension se mesure à travers des dynamiques territoriales ainsi que des indicateurs dont notamment les prix immobiliers. En pratique, le « zonage ABC » permet un « classement des communes du territoire national en zones géographiques en fonction du déséquilibre entre l’offre et de la demande de logements » par ordre décroissant de tension du marché immobilier.

Le déséquilibre est donc plus important en zone Abis, A et B1, alors que la zone C est dite

« non tendue »2 :

- les zones Abis et A : Paris, une grande partie de l’Île-de-France, la Côte d’Azur et la zone frontalière avec la Suisse ;

- la zone B1 : les autres grandes agglomérations de plus de 250 000 habitants ;

- la zone B2 : les autres communes de plus de 50 000 habitants ;

- la zone C : le reste du territoire.

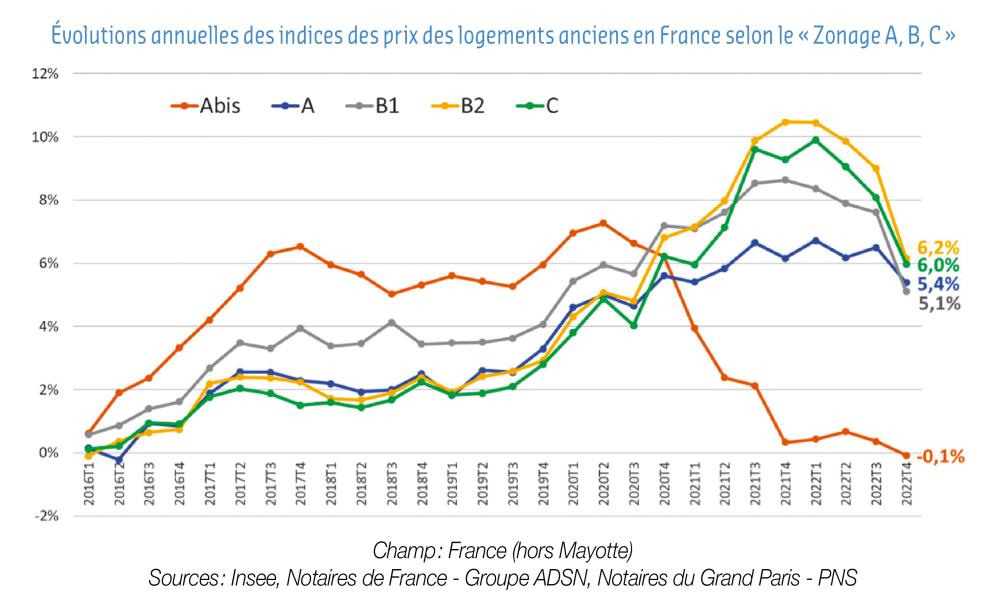

Les notaires de France, en partenariat avec l’Insee, ont souhaité produire des indices Notaires-Insee des prix des logements anciens par zone de « tension immobilière », appelés indices par zone administrative. L’analyse ci-après présente les évolutions de ces séries de 2016 (avec la reprise de la hausse des prix) à 2022, dans une période notamment marquée par la crise sanitaire en 2020.

Image (1000*yyy)

1 - Défini à l’article D 304-1 du code de la construction et de l’habitation (www.ecologie.gouv.fr/zonage-b-c).

2 - Carte des zones : www.ecologie.gouv.fr/sites/default/files/Carte%20France%20ABC_02_22.pdf

Depuis 2016 et jusqu’au 3e trimestre 2020, les hausses annuelles des prix des logements anciens enregistrées au sein des différentes zones de «tension» du marché immobilier suivent la même hiérarchie :

- les plus fortes hausses sont enregistrées au sein de la zone la plus « tendue » Abis ;

- les augmentations sont plus modérées en zone B1, mais restent toujours supérieures à celles observées dans les autres territoires (A, B2 et C) ;

- en zones Abis et B1, les prix des logements anciens augmentent de plus en plus vite jusqu’au 2e trimestre 2020, avec jusqu’à +7,3 % sur un an en zone Abis et +6 % en zone B1 ;

- les zones A, B2 et C présentent des évolutions annuelles positives similaires entre elles mais de moindre ampleur. Du 1er trimestre 2016 au 2e trimestre 2020, les prix y gagnent en moyenne +2 % par an contre +3 % en zone B1 et +5 % en zone Abis.

Après un 3e trimestre 2020 marqué par la crise sanitaire, cette hiérarchie constatée depuis plusieurs années s’est modifiée au 4e trimestre 2020.

Alors que la hausse des prix décélère significativement en zone Abis, ils continuent de progresser de plus en plus vite sur le reste du territoire jusqu’au 3e trimestre 2021. Par ailleurs, les hausses deviennent plus importantes dans les territoires moins tendus. En effet, du 4e trimestre 2020 au 4e trimestre 2022, les prix augmentent en moyenne sur un an de +2 % en zone Abis, de +6 % en zone A et autour de +8 % en zones B1, B2 et C.

Au 4e trimestre 2022, à l’exception de la zone Abis qui enregistre des prix stables, les prix augmentent moins vite sur l’ensemble du territoire. Les hausses sont néanmoins toujours légèrement supérieures dans les zones les moins « tendues » B2 et C (+6 %) que dans les zones plus « tendues » A et B1 (+5 %).