Inquire

Variation des indices de prix notaires-INSEE T1 2025- T2 2025

Image (1000*yyy)

Une reprise heurtée

Le volume de transactions de logements anciens à fin août 2025 en cumul sur les douze derniers mois en France1 atteint 916 000 transactions, prolongeant la remontée entamée à l’automne 2024. Le marché immobilier français est désormais entré dans une phase de convalescence, à l’aune d’une reprise encore fragile et heurtée. L’évolution annuelle est positive depuis mars 2025 et atteint désormais 10 %. Cette dynamique s’explique particulièrement par la détente monétaire initiée par la Banque centrale européenne (BCE), la baisse progressive des taux d’intérêt et l’effet d’anticipation lié à la hausse des droits de mutation mise en œuvre au printemps.

Après deux années de repli marqué, cette amélioration traduirait-elle un retour progressif de la confiance, soutenu par des conditions de financement plus favorables ? La BCE, qui a ramené son taux directeur à 2 % après huit baisses successives, devrait marquer une pause dans son cycle d’assouplissement. Toutefois, la persistance d’un taux de l’OAT 10 ans français à 3,45 % limite la marge de manœuvre des établissements bancaires. Ils demeurent prudents, privilégiant les emprunteurs les plus solvables et encadrant strictement l’accès au financement, notamment pour les ménages modestes. La conjoncture reste cependant fortement contrastée et si des métropoles ou zones littorales renouent avec une certaine activité, de nombreux territoires ruraux ou villes moyennes peinent encore à retrouver de la fluidité. L’immobilier se contracte autour d’un marché d’utilisateurs : les achats sont majoritairement motivés par le besoin de se loger et non par la recherche de rendement. Les investisseurs, après avoir déserté le marché du neuf, semblent s’éloigner inéluctablement de celui de l’ancien.

Dans le même temps et naturellement, le marché locatif subit de fortes tensions, en particulier dans les grandes agglomérations et les zones où la demande excède largement l’offre. Les loyers y progressent sensiblement et les biens de qualité trouvent rapidement preneur, reflet d’un déséquilibre structurel entre besoins et disponibilités. Parallèlement, l’absence d’un véritable statut juridique stable et incitatif du bailleur privé entretient les incertitudes : les investisseurs locatifs, confrontés à une fiscalité lourde et à des contraintes réglementaires croissantes, peinent à se projeter durablement. En attendant l’avènement d’un tel statut, la prudence freine la reconstitution de l’offre locative, accentuant la tension sur le marché et le risque de pénurie dans les zones déjà saturées.

Incidemment, le comportement des ménages illustre la prudence ambiante : le taux d’épargne dépasse 18 % du revenu disponible au 2e trimestre 2025, un niveau inédit depuis plus de quarante ans. Cette épargne de précaution traduit la morosité face à un environnement économique, géopolitique et fiscal incertain. La conjoncture reste heurtée, portée par des signaux positifs, mais freinée par la retenue persistante des acteurs et la fragilité du pouvoir d’achat immobilier.

L’affermissement de la reprise dépendra de la capacité des vendeurs à ajuster leurs prix, des acheteurs à retrouver de la confiance, mais aussi des pouvoirs publics à favoriser la fluidité du marché. L’immobilier français demeure un pilier de la dynamique économique et des recettes fiscales locales. Sa consolidation progressive constitue un enjeu clé pour la stabilité et la croissance du pays.

Des prix des logements anciens en quête de stabilité

En France métropolitaine, au 2e trimestre 2025, les prix des logements anciens sont en hausse sur un an pour le deuxième trimestre consécutif : +0,3 % au 2e trimestre 2025, après +0,3 % au 1er trimestre 2025 et -2,2 % au 4e trimestre 2024. Les prix augmentent de 0,4 % pour les appartements et de 0,2 % pour les maisons.

En province, les prix des logements anciens augmentent sur un an pour le deuxième trimestre consécutif : +0,5 % au 2e trimestre 2025, après +0,6 % au 1er trimestre 2025. La hausse des prix est plus marquée pour les appartements (+0,7 % après +1 %) que pour les maisons (+0,4 % après +0,4 %).

En Île-de-France, sur un an, les prix des logements anciens continuent de baisser, mais à un rythme nettement moins soutenu : -0,2 % au 2e trimestre 2025, après -0,7 % au 1er trimestre 2025 et -3,7 % au 4e trimestre 2024. Cette baisse est portée par les maisons (-0,8 % après -2 %), alors que les prix des appartements sont quasi stables (+0,1 % après -0,1 %). Les prix des appartements augmentent sur un an à Paris (+0,2 % après +0,2 %) et en petite couronne (+0,3 % après -0,4 %), tandis qu’ils baissent en grande couronne (-0,4 % après -0,4 %).

En France métropolitaine, d’après les projections issues des avant-contrats à fin novembre 2025,

l’évolution des indices des prix des logements anciens progresserait sur un an de 1,8 % pour les appartements et de 1,3 % pour les maisons.

Le crédit aux particuliers : Données Banque de France - Résultats à fin août 2025

La production mensuelle CVS de crédits à l’habitat (hors renégociations) a atteint 12,2 Mds€ en août, dans un marché où les primo-accédants continuent de représenter plus de la moitié des nouveaux crédits. Le taux d’intérêt moyen des nouveaux crédits à l’habitat pour les opérations hors renégociations est resté stable en août à 3,10 % (après 3,09 % en juillet et 3,10 % en juin).

Image (1000*yyy)

Dossier : La part des ventes de logements « les plus énergivores » a cessé d’augmenter en 2024

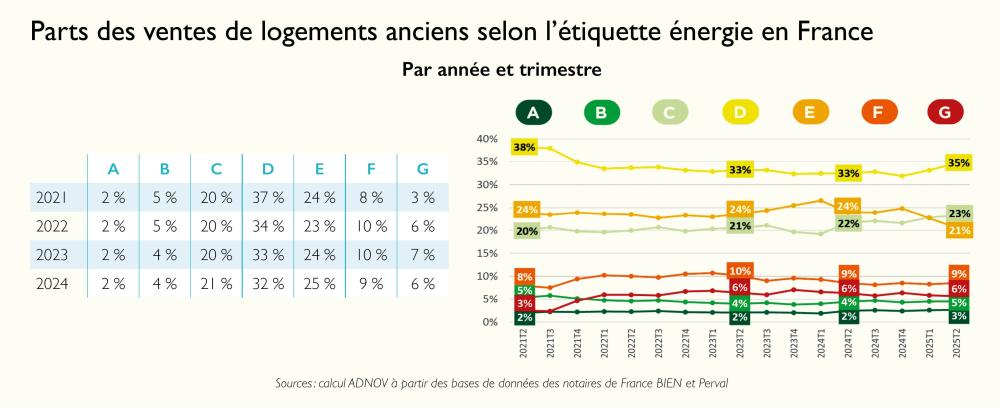

Parts des ventes de logements anciens selon l’étiquette énergie en France

Image (1000*yyy)

À la suite notamment de l’interdiction de location des « passoires thermiques »1 en juillet 2021 et à la modification de la méthode de calcul du DPE2, la part des ventes de logements anciens très énergivores (étiquettes F et G) a fortement augmenté, passant de 11 % en 2021 à 17 % en 2023, son niveau le plus haut.

En 2024, la part des logements très énergivores a cessé de progresser et a même enregistré une légère baisse de 2 points (elle se maintient à ce niveau sur le début de l’année 2025, à 15 % sur le deuxième trimestre).

Ce constat se retrouve quel que soit le marché : la part des ventes de logements très énergivores a aussi progressé entre 2021 et 2023 de 9 à 12 % sur le collectif et de 12 à 19 % sur celui de l’individuel. Mais elle recule dès 2024 sur le marché des maisons et début 2025 sur celui des appartements pour retomber à respectivement 10 et 17 % au 2e trimestre 2025.

On peut noter que la part des ventes d’appartements anciens d’étiquettes C augmente progressivement, tout particulièrement sur le début de l’année 2025, passant de 20 à 24 % entre 2021 et 2024, pour atteindre 28 % au

2e trimestre 2025. Inversement, la part des ventes classées D et E passe de 64 % en 2021, à 59 % en 2024 puis 57 % au 2e trimestre 2025.

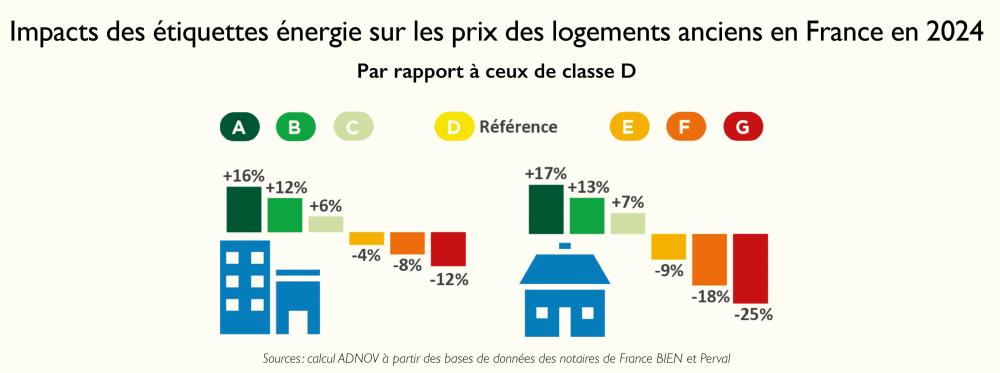

Impacts des étiquettes énergie sur les prix des logements anciens en France en 2024

Image (1000*yyy)

Le prix de vente médian des logements anciens est très lié à l’étiquette énergie : plus les logements sont économes, plus le prix médian augmente. Néanmoins, ces écarts de prix peuvent s’expliquer par une évolution concomitante des caractéristiques des biens vendus. Si l’on estime l’écart de prix imputable uniquement à la variation de l’étiquette énergie, les autres caractéristiques restant similaires, l’impact de l’étiquette énergie sur les prix des logements continue de croître.

En France, l’impact d’une meilleure étiquette, par rapport à une étiquette de référence D, est similaire sur le collectif

et l’individuel. Toutes choses égales par ailleurs, les appartements anciens d’étiquettes énergie de classe A se sont vendus en 2024 en moyenne 16 % plus cher que ceux de classe D. Cette plus-value est moindre pour les appartements classés B, d’en moyenne +12 %, et encore moindre pour ceux classés C, d’en moyenne +6 %. En revanche, l’impact d’une moins bonne étiquette, par rapport à une étiquette de référence D, est plus important sur le marché de l’individuel et d’environ le double que celui estimé sur le collectif : les maisons anciennes d’étiquettes énergie G se sont vendues en France en 2024 en moyenne 25 % moins cher que celles de classe D, contre 12 % pour les appartements anciens.

Ainsi, l’impact de l’étiquette énergie, par rapport aux biens classés D, n’a cessé de croître ces dernières années en France quelle que soit la classe du DPE. Par exemple, pour une étiquette G, la moins-value est passée d’en moyenne -17 % en 2021 à -25 % en 2024 sur l’individuel et de -10 % à -18 % pour une étiquette

F. Il en est de même sur le collectif où la plus-value d’une étiquette A, d’en moyenne 9 % en 2021 est passée à 16 % en 2024 et de 9 % à 12 % pour les appartements anciens classés B.

Selon la localisation, ces estimations peuvent varier fortement : la moins-value réalisée pour les appartements anciens d’étiquette G, par rapport à ceux de classe D, est d’en moyenne -10 % à Paris contre -21 % en Provence-Alpes-Côte d’Azur.