S'informer

Variation des indices de prix notaires-INSEE

Image (1000*yyy)

Contraction(s)

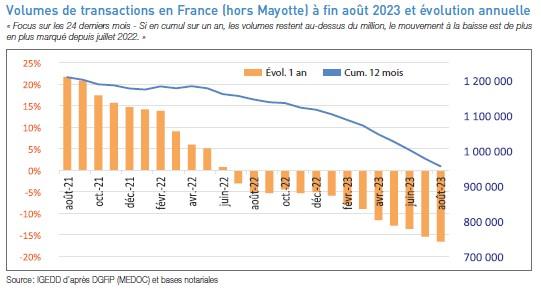

Le volume de transactions de logements anciens en cumul sur les douze derniers mois en France (hors Mayotte) atteint 955 000 à fin août 2023. Depuis l’automne 2022, les baisses du volume annuel de ventes s’intensifient progressivement : de 3 % à fin juillet 2022, à 6 % en janvier 2023, pour dépasser 10 % depuis avril 2023. À fin août 2023, la baisse du volume de ventes sur douze mois atteint désormais 16,6 % sur un an. Une baisse annuelle aussi conséquente n’avait pas été relevée depuis dix ans. À la suite de la crise de la dette dans la zone euro et en période de récession en France, les volumes atteignaient 650 000 transactions, alors qu’ils naviguaient aux alentours de 800 000 un an plus tôt, ce qui était considéré comme un rythme normal. Le marché actuel se contracte sous l’effet de la politique monétaire de la Banque centrale européenne (BCE) dans un objectif unique d’assurer le retour au plus tôt de l’inflation au niveau de sa cible de 2 % à moyen terme. Dans ce climat morose, la BCE indique néanmoins dans son bulletin économique de fin septembre que l’inflation continue de ralentir, même si elle devrait toujours rester forte pendant une trop longue période. Mais il semble que les taux d’intérêt directeurs de la BCE ont atteint leur maximum1.

Ils pourraient ainsi se maintenir plusieurs mois à ces hauteurs élevées sans augmenter, laissant même entrevoir une baisse à moyen terme, dès lors que l’objectif de juguler l’inflation aura été atteint. Dans ce sens, les notaires constatent beaucoup de refus de prêt, mettant de nombreux projets à l’arrêt et créant un effet déceptif, au regard de l’appétence toujours aussi grande des Français pour la pierre, placement sûr en des temps troublés. En toute hypothèse, l’année devrait se terminer aux alentours des 900 000 transactions, signe d’une très forte décélération sur un an, conjuguant inflation, taux d’intérêt élevés et fin de l’euphorie. Le réajustement des volumes de ventes est brutal et pourrait continuer à s’opérer sur l’année à venir.

Quant aux prix des logements anciens en France métropolitaine, ils ont enregistré une première baisse annuelle à la fin de l’été 2023. Après avoir résisté jusqu’en juillet 2023 (-0,2 % sur un an), les prix ont diminué en France métropolitaine de 1 % sur un an en août 2023, pour la première fois depuis fin 2015. Cette baisse s’accélérerait dans les mois suivants pour atteindre 3 % sur un an en novembre 2023 et serait légèrement plus importante pour les maisons anciennes (-3,2 %) que pour les appartements anciens (-2,7 %).

En province, les prix des logements anciens diminueraient moins rapidement qu’en France métropolitaine, avec -1,9 % à fin novembre 2023. Le marché des appartements anciens résisterait encore avec -0,3 % à fin novembre 2023 contre -2,7 % pour celui des maisons anciennes. Les prix des appartements seraient quasiment stables à Lille, Marseille et Toulon, alors que des baisses annuelles importantes, d’au moins 8 %, seraient attendues à Besançon, Mulhouse, Nantes, Angers et Rouen.

Les ventes de maisons anciennes dans les plus grandes agglomérations à fin novembre 2023 enregistreraient de fortes baisses annuelles, d’au moins 8 %, dans les agglomérations d’Amiens, Orléans, Nîmes, Saint-Étienne, Valence, Lyon et Toulon. Des baisses plus modérées, de l’ordre de 3 à 6 %, seraient attendues dans les agglomérations du Havre, de Maubeuge, Rennes, Valenciennes, La Rochelle, Toulouse, Le Mans, Grenoble et Lille.

En Île-de-France, les indicateurs avancés sur les avant-contrats anticipent d’ici novembre une prolongation du mouvement baissier. Le prix au m² dans Paris, fixé à 10 130 € en juillet, passerait en dessous de la barre symbolique des 10 000 € en novembre 2023 (9 940 €). La baisse annuelle serait alors de 6,1 %. Par rapport au point haut, de 10 860 € le m² observé en novembre 2020 le prix reculerait donc dans la Capitale de 8,5 % en 3 ans. Une baisse annuelle des prix de l’ordre de 6 % est attendue en novembre pour les appartements comme pour les maisons, aucun département n’échappant à la baisse.

Le contexte inflationniste a mécaniquement impacté le pouvoir d’achat des Français et avec une capacité d’emprunt qui se réduit, l’achat immobilier est rendu extrêmement complexe, encore plus pour les primo-accédants dont les niveaux de revenus ne suffisent plus aujourd’hui à entrevoir un achat.

Les arbitrages se font en défaveur de l’acquisition immobilière au regard du reste à vivre des Français.

L’ajustement annoncé des prix se met timidement en marche, les vendeurs n’acceptant pas encore de baisse substantielle de leur prix, plus en prise

avec la réalité économique du marché, même si cette idée commence à cheminer, au regard de négociations plus ouvertes, en faveur de l’acquéreur.

Mais le marché pâtit encore de positions attentistes sur les prix qui rejaillissent par ailleurs mécaniquement sur le marché de la location, les locataires désireux d’accéder à l’acquisition ayant vocation à rester en place plus longtemps, restreignant l’offre de biens à louer. De même, depuis le début de l’année 2023, les logements présentant une étiquette énergie finale plus défavorable que le classe G au DPE (>450 kWh/m²/ an), soit environ 140 000 logements, ne sont plus

considérés comme décents et donc exclus du marché locatif pour un nouveau bail2.

Le marché immobilier dans son ensemble subit une période de contraction dans lequel celui du neuf n’est pas épargné. Il faut se réjouir d’une prolongation du PTZ jusqu’en 2027 alors que sa disparition était programmée, avec une augmentation du plafond de la somme maximale à 100 000 euros et des conditions de ressources, ainsi qu’un élargissement du périmètre à 210 communes supplémentaires. Mais son champ d’application semble loin de satisfaire les acteurs du bâtiment qui notent d’une part l’exclusion de la maison individuelle (au regard particulièrement de la lutte contre l’artificialisation des sols), mais surtout le

resserrement du PTZ sur les achats d’appartements neufs en zone tendue ou d’un logement ancien avec travaux en zone non tendue, excluant de facto les zones rurales.

1Bulletin économique de la BCE n° 6/2023 : «sur la base de son évaluation actuelle, le Conseil des gouverneurs considère que les taux d’intérêt directeurs de la BCE ont atteint des niveaux qui, maintenus pendant une durée suffisamment longue, contribueront fortement au retour au plus tôt de l’inflation au niveau de la cible».

2 Cf valeur verte 2022

Volumes des transactions en France (hors Mayotte) à fin août 2023

Image (1000*yyy)

Volumes de transactions immobilières en France (hors Mayotte) à fin août 2023 et évolution annuelle

Image (1000*yyy)

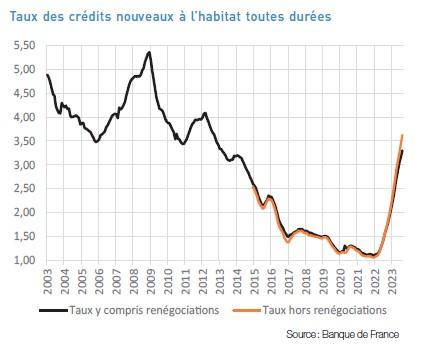

Le crédit : données Banque de France - résultats à fin août 2023

Le recours quasi-systématique à des taux immobiliers fixes non révisables continue de sécuriser les emprunteurs français ainsi que les créances et les gages des banques de réseau nationales.

La production de crédits à l’habitat est quasi stable en août.

La production CVS de crédits à l’habitat hors renégociations s’établit à 9,9 Mds€ en août 2023 (après 10,1 Mds€ en juillet). Le taux de croissance annuel des encours de crédit à l’habitat poursuit son ralentissement (+2,4 % en août, après +2,7 % en juillet).

Cette croissance demeure cependant supérieure à celle de nos voisins européens.Le taux d’intérêt moyen des crédits à l’habitat, hors frais et assurances, ressort à 3,62 % en août pour les nouveaux prêts hors renégociations, en hausse de 19 points de base par rapport au mois précédent, un niveau toujours en deçà des taux moyens pratiqués dans les autres grands pays de la zone euro. Le taux de croissance annuel des encours de crédits à la consommation ralentit à +2,4 % en août (après +2,7 % en juillet).

1 - www.banque-france.fr/fr/statistiques/credits-aux-particuliers-aou-2023-aou-2023

Image (1000*yyy)

Le marché du neuf - les chiffres clés

Image (1000*yyy)