S'informer

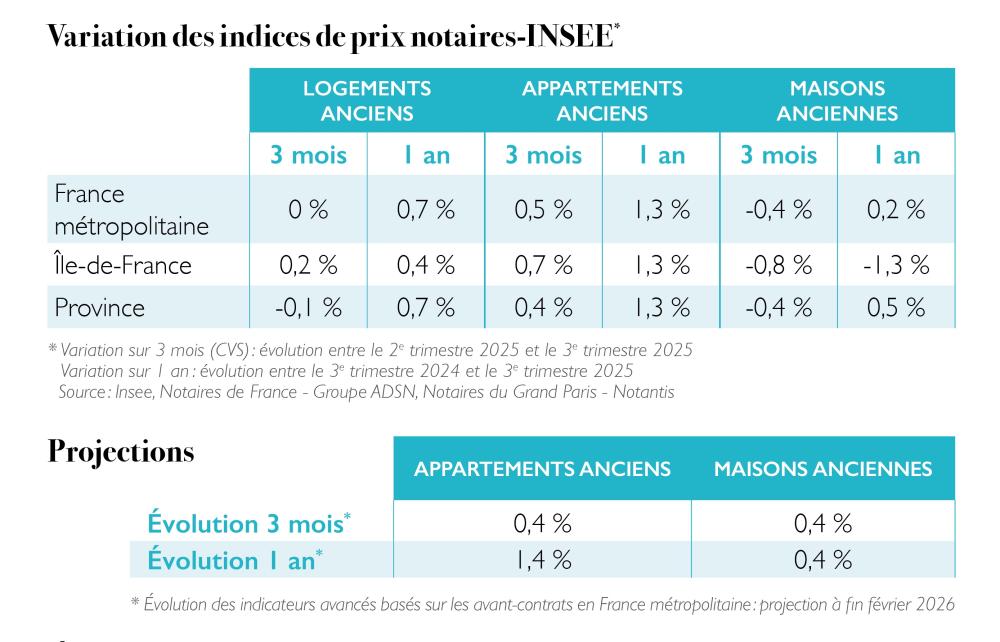

Variation des indices de prix notaires-INSEE T2 2025- T3 2025

Image (1000*yyy)

Reprise prudente dans un environnement contraint

Le volume de transactions de logements anciens à fin décembre 2025 en cumul sur les douze derniers mois en France1 atteint 945 000 transactions. Le marché immobilier ancien confirme une reprise de l’activité, sans pour autant renouer avec les volumes des cycles précédents. La progression annuelle, de l’ordre de 12 %, marque une amélioration tangible après deux années de contraction sévère. Elle demeure toutefois à relativiser : les volumes restent inférieurs d’environ 25 % au pic atteint à l’été 2021 et s’inscrivent en deçà des standards des phases d’expansion antérieures.

La reprise est bien engagée, mais elle s’opère à bas régime ; un nouveau rythme qui traduit davantage une phase de normalisation qu’un véritable redémarrage du cycle immobilier.

Les prix des logements anciens se sont stabilisés au troisième trimestre 2025 et progressent modérément sur un an, principalement portés par les appartements. Les projections issues des avant-contrats confirment la poursuite de cette tendance au cours des prochains mois, avec des évolutions contenues et différenciées selon les territoires et les typologies de biens. Cette configuration traduit un marché entré dans une phase d’équilibre fragile, où l’ajustement s’opère davantage par l’allongement des délais de vente et la négociation que par des corrections de prix brutales. Dans ce contexte, le maintien de niveaux de prix raisonnables apparaît déterminant: une remontée trop rapide, dans un environnement encore instable, pourrait rapidement gripper une reprise qui demeure sans grand dynamisme.

Les conditions de financement demeurent un facteur structurant de la trajectoire du marché. Le maintien des taux directeurs de la Banque centrale européenne2, dans un contexte d’incertitudes accrues, alimente les interrogations sur l’évolution des taux en 2026. Les taux longs restent élevés et limitent les marges de manœuvre des banques, qui conservent une approche prudente dans l’octroi des crédits. La reprise actuelle repose ainsi sur un équilibre délicat entre solvabilité des ménages, stabilité des taux et confiance dans l’avenir.

Le marché s’affirme désormais clairement comme un marché “d’utilisateurs”. Malgré un environnement politique et géopolitique peu porteur, les ménages semblent de plus en plus déconnectés de ces incertitudes dans leurs décisions immobilières. La pierre conserve son statut de valeur refuge et l’acquisition d’un logement reste perçue comme un engagement de long terme, structurant les parcours résidentiels. Le doute persiste, mais il n’empêche plus le passage à l’action pour une partie des acquéreurs. En revanche, le comportement des investisseurs privés demeure en retrait. L’investissement locatif continue de souffrir d’un cadre réglementaire et fiscal instable, peu lisible et délibérément peu incitatif.

Le marché du logement neuf, déjà fragilisé depuis plusieurs années, demeure largement et durablement diminué. La faiblesse persistante des autorisations de construire, la hausse des coûts de production, des exigences normatives continuellement rehaussées et l’attentisme des investisseurs continuent de peser sur l’offre. À ces facteurs structurels s’ajoute la perspective des élections municipales, traditionnellement peu compatibles avec une accélération des projets d’aménagement et de construction. Cette situation renforce mécaniquement le rôle central du parc existant et accentue la pression sur le marché ancien, tant à l’achat qu’à la location.

En tout état de cause, la poursuite de l’amélioration des volumes de ventes dépendra du maintien de prix en adéquation avec le pouvoir d’achat des ménages et de taux d’emprunt suffisamment attractifs. Elle suppose également une stabilité financière durable et une action publique capable de redonner de la lisibilité, notamment sur le logement neuf et l’investissement locatif. Dans un contexte peu propice aux emballements, il conviendra de consolider une reprise sans excès, de préserver la fluidité des échanges et d’éviter toute rupture brutale liée à des ajustements fiscaux mal calibrés. L’immobilier demeure un moteur essentiel de croissance, d’emploi et de recettes fiscales, tant pour l’État que pour les collectivités locales. Il apparaît nécessaire de proposer un cadre stable, lisible et équilibré, conciliant soutien à l’accession, relance de l’investissement locatif privé et adaptation progressive du parc existant aux exigences énergétiques. À défaut, le marché pourrait rester durablement installé dans une reprise incomplète et fragile.

1. Volumes de transactions en France, tous départements, hors Mayotte

2. BCE – Décisions de politique monétaire du 18 décembre 2025

Des prix des logements en progression modérée sur un an portés par les appartements

- En France métropolitaine, au 3e trimestre 2025, les prix des logements anciens sont en hausse sur un an pour le troisième trimestre consécutif : +0,7 %, après +0,5 % au 2e trimestre et +0,3 % au 1 er trimestre. Les prix augmentent de 1,3 % pour les appartements et de 0,2 % pour les maisons.

- En province, les prix des logements anciens augmentent sur un an pour le troisième trimestre consécutif : +0,7 %, comme au 2e trimestre. La hausse des prix est plus marquée pour les appartements (+1,3 % après +0,9 %) que pour les maisons (+0,5 % après +0,6 %).

- En Île-de-France, sur un an, les prix des logements anciens repartent à la hausse, après dix trimestres de baisse :

- +0,4 % au 3e trimestre 2025,

- après -0,1 % au 2e trimestre

- et -0,7 % au 1 er trimestre.

Cette hausse est portée par les appartements (+1,3 % après +0,3 %), tandis que les prix des maisons poursuivent leur baisse (-1,3 % après -0,7 %).

Les prix des appartements augmentent sur un an à Paris (+1,9 % après +0,4 %), en petite couronne (+1,2 % après +0,3 %), et, dans une moindre mesure, en grande couronne (+0,2 % après -0,1 %).

- En France métropolitaine d’après les projections issues des avant-contrats à fin février 2026, l’évolution annuelle des indices des prix des logements anciens serait de +1,4 % pour les appartements et +0,4 % pour les maisons.

- En province, les prix des appartements anciens augmenteraient également plus vite que ceux des maisons, avec respectivement+1,2 % et +0,3 %.

- En Île-de-France, les avant-contrats prévoient, pour les appartements, des prix en légère hausse annuelle (+1,7 % en Île-de-France et +1,5 % à Paris), alors que la variation annuelle du prix des maisons demeurerait encore positive à +0,8 %.

Le crédit aux particuliers • Données Banque de France

Résultats à fin novembre 20251

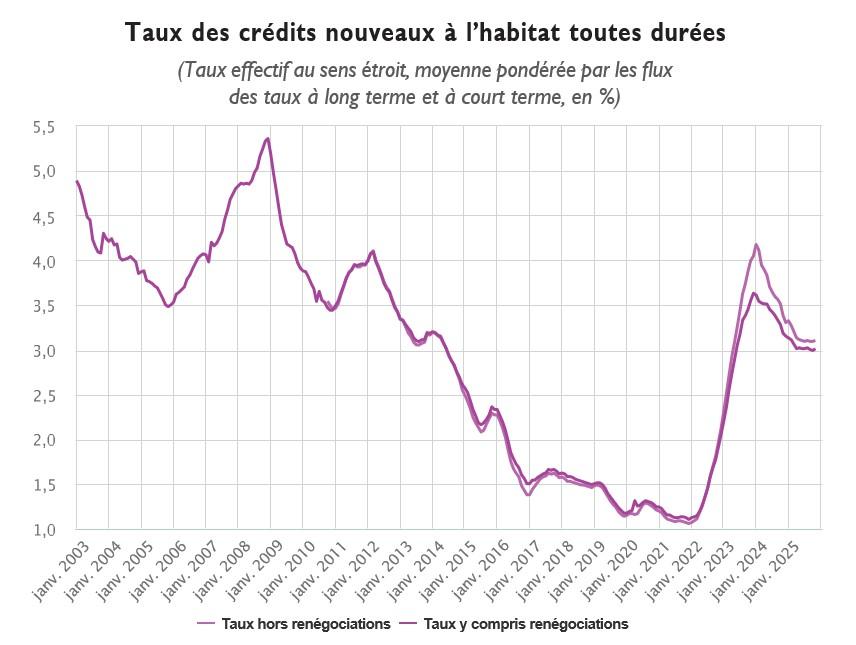

La production mensuelle de crédits à l’habitat (hors renégociations; CVS) s’établit à 12,3 Mds€ en novembre (après 13,2 Mds€ en octobre), un montant proche de sa moyenne de long terme calculée depuis 2010 (12,2 Mds€). Sur les 11 premiers mois de 2025, la production enregistre une progression de 35 % par rapport aux 11 premiers mois de 2024 (mais reste en deçà de 37 % de la production de crédits de l’année 2017). Le taux d’intérêt moyen des nouveaux crédits à l’habitat hors renégociations est resté stable en novembre à 3,10 % (après 3,09 % en octobre comme en septembre). La croissance des crédits à la consommation a poursuivi sa dynamique, avec une progression des encours de 4,0 % sur un an en novembre, comparable aux mois précédents.

1 - www.banque-france.fr/fr/statistiques/credit/credits-aux-particuliers-2025-08

Taux des crédits nouveaux à l’habitat toutes durées

Image (1000*yyy)

Le marché immobilier dans les stations de ski françaises en 2025

Cette analyse porte sur les ventes d’appartements anciens dans les communes considérées comme stations de ski1, c’est-à-dire hébergeant en tout ou en partie une station de ski, accessible à tout public (n’appartenant pas à un domaine privé). Les appartements atypiques sont exclus. Les ventes sont analysées sur 12 mois glissants arrêtés à fin septembre 2025. Parmi les ventes dans l’ancien réalisées dans les stations de ski, 75 % d’entre elles concernent des appartements, contre 25 % des maisons.

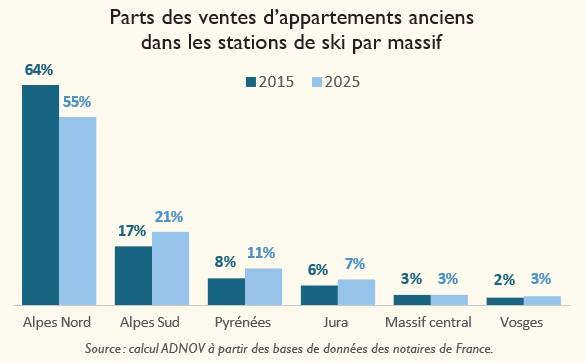

Parts des ventes d’appartements anciens dans les stations de ski par massif

Image (1000*yyy)

En France, les 375 communes considérées comme stations de ski, se répartissent sur les massifs2 :

- des Alpes du Nord (35 %),

- des Alpes du Sud (17 %),

- du Jura (15 %),

- du Massif central (14 %),

- des Pyrénées (12 %)

- et des Vosges (7 %).

En termes de nombre de transactions, les ventes d’appartements anciens s’effectuent majoritairement dans les stations de ski des Alpes, avec 55 % des ventes pour les Alpes du Nord et 21 % pour les Alpes du Sud.

Viennent ensuite celles des Pyrénées (11 %), du Jura (7 %), du Massif central (3 %) et des Vosges (3 %).

Sur les trois dernières années, cette répartition a peu évolué. Néanmoins, comparée à celle d’il y a dix ans, les transactions réalisées dans les stations des Alpes du Nord représentaient presque 10 points de plus en 2015.

Ce constat peut s’expliquer notamment par les hauts niveaux de prix pratiqués dans les stations de ski des Alpes du Nord, avec un prix au m² médian d’environ 5 300 €, contre 3 000 € dans celles des Alpes du Sud, autour de 2 700 € dans celles des Pyrénées et du Jura et autour de 2 300 € dans celles du Massif central et des Vosges. Sur un an, les évolutions de prix dans les stations de ski suivent la tendance constatée en France et sont homogènes, variant de -1 % dans le Massif central à +3 % dans les Alpes du Nord. Sur trois ans, elles sont plus hétérogènes : d’environ +20 % dans les Alpes et les Pyrénées, +10 % dans le Massif central ou le Jura, et stable dans les Vosges. Sur dix ans, les prix ont le plus augmenté dans les Alpes du Nord (+50 %) ou les Vosges (+65 %), et le moins dans les Alpes du Sud (+23 %).

Parmi les stations de ski les plus dynamiques en termes de nombre de ventes, certaines se distinguent avec :

- Un prix au m² médian supérieur à 10 000 € dans les Alpes du Nord à Courchevel, Val d’Isère et Les Allues ;

- Une hausse de prix d’au moins 10 % sur un an, à Tignes (Alpes du Nord),Villers-le-Lac (Jura) et Bagnères-de-Bigorre (Pyrénées) ;

- Une baisse de prix d’au moins 8 % sur un an à Beaufort (Alpes du Nord), La Bourboule (Massif central), Les Angles (Pyrénées) et La Bresse (Vosges).

1 - www.insee.fr/fr/statistiques/8636239 ; Sources : Insee, Base permanente des équipements 2023

2 - Dans cette analyse, les stations de ski ont été regroupées par massif en fonction du département: Alpes du Nord (26, 38, 73, 74), Alpes du Sud (04, 05, 06, 84), Jura (01, 25, 39), Massif central (03, 07, 12, 15, 30, 42, 43, 48, 63, 81), Pyrénées (09, 11, 31, 64, 65,66), Vosges (67, 68, 70, 88, 90).

Lire la note de conjoncture immobilière