S'informer

Variation des indices de prix notaires-INSEE T4 2024 - T1 2025

Image (1000*yyy)

Reprise conditionnelle

Le volume de transactions de logements anciens à fin avril 2025 en cumul sur les douze derniers mois en France1 atteint 892 000 transactions, marquant une remontée modeste mais continue depuis l’automne 2024. Pour le deuxième mois consécutif, l’évolution annuelle redevient même positive et atteint +2,5 %. Le volume de transactions n’avait pas connu d’évolution annuelle positive depuis juin 2022.

Après deux années de repli marqué, le marché immobilier est entré dans une phase de transition, soutenue par des ajustements monétaires, mais toujours fragilisée par un contexte économique et géopolitique incertain. Cette reprise progressive des échanges traduit un regain d’intérêt des ménages français, favorisé par une stabilisation voire un léger rebond des prix. Selon l’indice Notaires de France-Insee, après six trimestres consécutifs de baisse, les prix des logements anciens ont progressé de 0,4 % sur un an, portés principalement par les appartements (+0,7 %), tandis que les maisons enregistrent une hausse plus modérée (+0,3 %).

Ces données confirment l’entrée dans une phase de consolidation, sans pour autant amorcer un redémarrage franc.

La détente monétaire initiée par la Banque Centrale Européenne (BCE) depuis mi-2024, avec huit baisses consécutives de ses taux directeurs - dont la dernière en juin 2025 conduisant son taux principal à 2 %2 -, commence à produire ses effets sur le marché du crédit immobilier. Les taux d’emprunt ont amorcé un repli progressif favorisant l’accessibilité au crédit. Mais cette amélioration reste tempérée par un taux de l’OAT 10 ans qui se maintient autour de 3,2 % limitant la marge de manoeuvre des établissements bancaires. Ces derniers restent prudents dans l’octroi de crédits, en particulier pour les profils les plus fragiles et malgré quelques offres ciblant particulièrement les primo-accédants.

Les incertitudes économiques et géopolitiques continuent de peser sur les perspectives du marché immobilier. Les tensions commerciales internationales, la volatilité des marchés financiers et le ralentissement de la croissance en Europe entretiennent un climat d’attentisme chez les ménages et les investisseurs. En France, le marché reste hétérogène : certaines métropoles et zones littorales retrouvent une dynamique modérée, tandis que les territoires ruraux et certaines villes moyennes peinent à enrayer la baisse des prix et des transactions. La légère érosion de la confiance des ménages, mesurée au printemps 2025, illustre cette fragilité sous-jacente.

Dans un contexte encore incertain, les acteurs du marché doivent rester vigilants et pragmatiques pour accompagner cette reprise naissante. L’effet d’anticipation lié à la hausse des droits de mutation À titre onéreux (DMTO) pourrait d’ailleurs engendrer un sursaut artificiel à court terme, un contrecoup pouvant intervenir au second semestre si la dynamique du marché n’est pas maintenue. Les notaires constatent particulièrement que la reprise s’effectue avant tout sur les biens au prix encore modeste alors que le coeur du marché reste atone.

Les vendeurs doivent accepter la réalité des prix du marché pour préserver la fluidité des transactions, sans attendre une remontée brutale qui pourrait être

compromise par l’environnement macrofinancier.

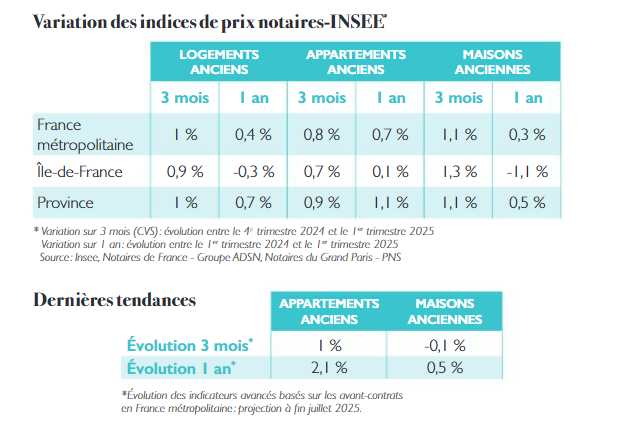

Des prix des logements anciens en légère hausse

En France métropolitaine, au 1er trimestre 2025, les prix des logements anciens sont en hausse sur un an après six trimestres consécutifs de baisse : +0,4 % au 1er trimestre 2025, après -2,2 % au 4e trimestre 2024 et -3,9 % au 3e trimestre 2024. Les prix augmentent de 0,7 % pour les appartements et de 0,3 % pour les maisons.

En province, les prix des logements anciens repartent à la hausse sur un an : +0,7 % au 1er trimestre 2025, après -1,7 % au 4e trimestre 2024. La hausse des prix est plus marquée pour les appartements (+1,1 % après -1,2 %) que pour les maisons (+0,5 % après -1,9 %). En Île-de-France, sur un an, les prix des logements anciens continuent de baisser, mais à un rythme nettement moins soutenu : -0,3 % au 1er trimestre 2025, après -3,7 % au 4e trimestre 2024 et -5,3 % au 3e trimestre 2024. Cette baisse est portée par les maisons (-1,1 % après -5,1 %), alors que les prix des appartements sont quasi stables (+0,1 % après -2,9 %). Les prix des appartements augmentent légèrement sur un an à Paris (+0,4 % après -3,1 %), ils baissent

légèrement en petite couronne (-0,4 % après -3,3 %) et sont stables en grande couronne (après -1,9 %).

Le crédit aux particuliers

Données Banque de France

Résultats à fin avril 20251

La production CVS* de crédits à l’habitat (hors renégociations) augmente à nouveau en avril 2025 pour atteindre 12,6 Mds€ (après 12 Mds€ en mars 2025), dépassant sa moyenne depuis 2011 (12,1 Mds€). Grâce à cette reprise soutenue de la production, le taux de croissance annuel de l’encours de crédits immobiliers aux ménages revient à l’équilibre pour la première fois depuis 12 mois. Le taux d’intérêt moyen des nouveaux crédits à l’habitat poursuit sa baisse en avril 2025, à 3,13 % pour les opérations hors renégociations, après 3,20 % en mars 2025.

Taux des crédits nouveaux à l'habitat toutes durées - source Banque de France

Image (1000*yyy)

Dossier sur le pouvoir d'achat : le point début 2025

La hausse du pouvoir d’achat immobilier intervenue en 2024 se confirme début 2025

Evolution du pouvoir d'achat immobilier en France métropolitaine - Logements anciens

Image (1000*yyy)

Depuis le pic haussier de 2023, où les crédits immobiliers affichaient un taux aux alentours de 3 % en moyenne annuelle1 et après une moyenne de 1,5 % en 2022, la hausse des taux a ralenti en 2024, à 3,4 % en moyenne annuelle. Dans le même temps, le revenu disponible moyen des ménages a enregistré en 2024 une évolution annuelle positive similaire à celle enregistrée en 2023 (estimée à +1,6 %). Enfin, les prix moyens au m² en € constants des logements anciens ont diminué plus vite en 2024 (-6 % sur un an) qu’en 2023 (- 4 %).

Après avoir connu une augmentation continue entre 2008 et 2017, suivie d’un ralentissement progressif puis d’une baisse jusqu’en 2023, le pouvoir d’achat immobilier en France métropolitaine est reparti à la hausse en 2024. Avec un gain de 3 m² par rapport à 2023, il a atteint 78 m², soit une hausse de 4 % sur un an. La hausse annuelle du nombre dem2 qu’un ménage est en mesure d’acquérir en 2024 est quasi équivalente sur le marché de l’individuel (+3 %) et sur celui du collectif (+2 %). Ainsi, la surface « finançable » en 2024 pour un appartement ancien est de 55 m² (soit +1 m² sur un an) et de 93 m² pour une maison ancienne (soit +3 m² sur un an). Au 1er trimestre 2025, le pouvoir d’achat immobilier enregistre un net rebond et atteint 84 m², soit une hausse de 8 % par rapport à 2024. Les prix immobiliers (en € constants) au 1er trimestre 2025 diminueraient au même rythme qu’en 2024 sur le collectif, mais plus faiblement sur celui de l’individuel. Ainsi, le gain serait plus important pour les appartements anciens (à 61 m², soit +11 %) que pour les maisons anciennes (à 100 m², soit +8 %). Néanmoins, l’instabilité économique, politique et internationale ne permet pas aujourd’hui d’anticiper si cette tendance se confirmera dans les prochains mois.

1 - Les taux de crédits immobiliers ont atteint plus de 4 % en décembre 2023.

Méthode et sources

Dans cette analyse, le rapport entre la capacité d’emprunt et les prix de l’immobilier définira le pouvoir d’achat immobilier des ménages, c’est-à-dire le nombre de m2 qu’un ménage est en mesure d’acquérir pour un logement ancien.

- Les prix immobiliers sont les prix moyens au m2 enregistrés dans la base immobilière des notaires de France en € constants 2025. La tendance 2025 correspond aux prix au m² enregistrés sur le 1er trimestre 2025.

- La mensualité de crédit est égale au tiers du revenu disponible moyen des ménages en € constants 2025. Le revenu disponible moyen des ménages est issu de l’enquête Revenus fiscaux et sociaux (ERFS) de l’Insee de 1999 à 2019, puis estimés à partir des comptes nationaux annuels de l’Insee depuis 2020.

- Le crédit est calculé sur une durée de 20 ans, sans apport personnel, au taux d’assurance fixe de 0,36 %.

- Les taux de crédit sont les moyennes annuelles des taux de crédit nouveaux à l’habitat des particuliers de la Banque de France.